Doctor HORACIO ULISES BARRIOS SOLANO, Premio Nacional de Ciencia “JOSÉ CECILIO DEL VALLE”

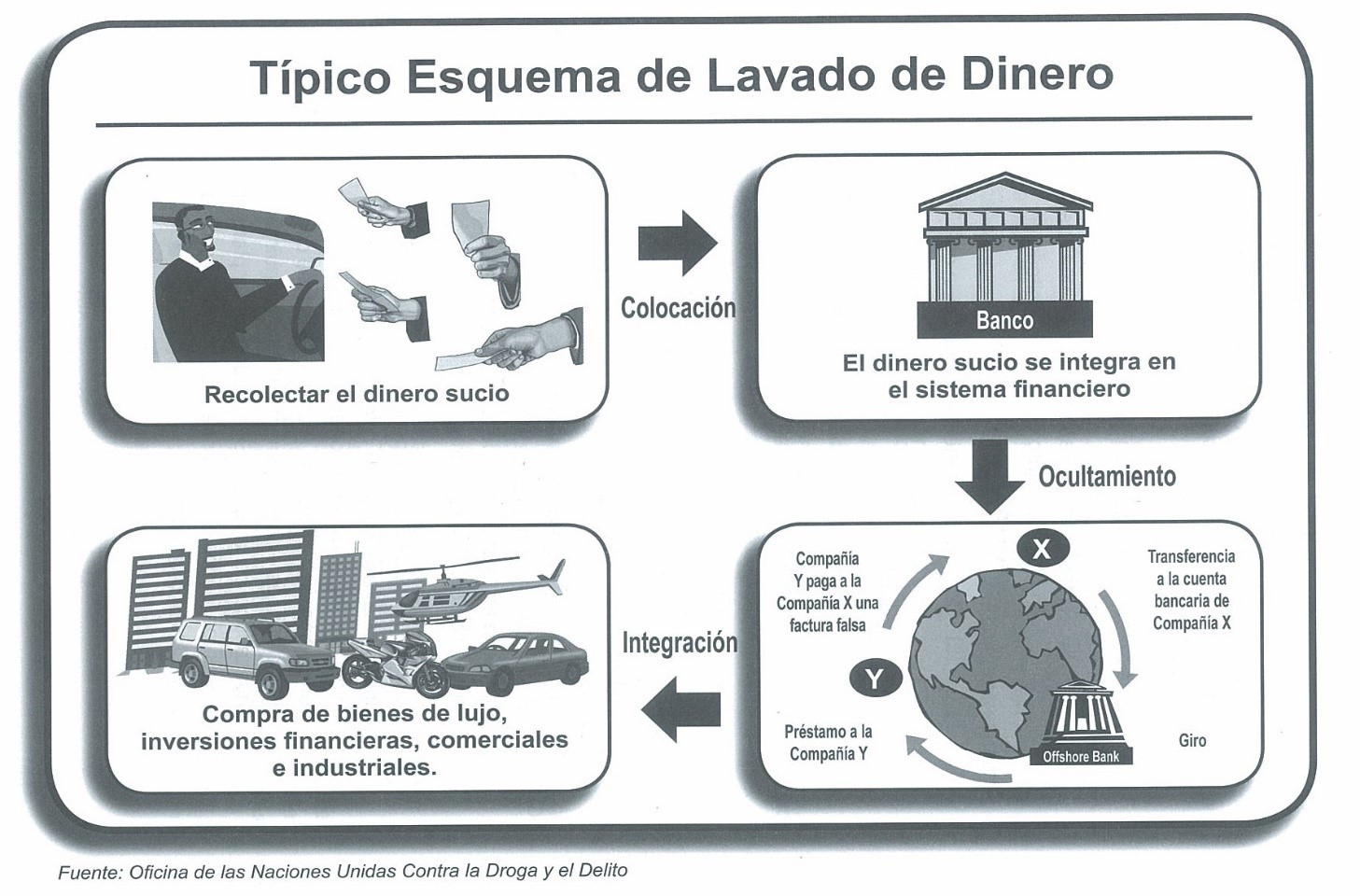

LAVADO DE ACTIVOS: Para decirlo en la forma más simple es el proceso de hacer que el dinero sucio parezca limpio, cuyo objetivo es generar ganancias para el lavador; el lavado de activos es un procesamiento de esos fondos ilícitos para ocultar su fuente ilegal y de vital importancia, dado que le permite al delincuente tener beneficios de esas ganancia sin poner en peligro su fuente y cabe aclarar que el lavado de activos, no debe necesariamente ser rentable. Dicho de otro modo, el lavado de activos no genera ingresos, sino que legitima ingresos ya existentes y generalmente implica la realización de operaciones comerciales llevabas a pérdidas; consecuentemente el blanqueo de capitales, dinero u activos es un proceso, a lo largo del cual la masa patrimonial se va distanciando de su origen delictivo. Por tal motivo, no se resuelve en un único hecho, sino, por el contrario, involucra una cadena de conductas y una multiplicidad de ejecutantes enlazados entre sí.

El Estado de Origen y Aplicación de Fondos es una herramienta más del Análisis Económico/Financiero a través del cual se obtienen las variaciones que han ocurrido en las masas patrimoniales de una empresa mediante la comparación de las mismas entre dos ejercicios contables con el fin de determinar cuáles han sido las fuentes que se han generado en dicho periodo de tiempo como resultado del ciclo de explotación de la empresa y en que han sido aplicadas o usadas las mismas, este estado es un herramienta complementaria para detectar el lavado de activos, no obstante la madre de las herramientas es la Auditoría Forense.

El Origen del primer auditor forense[1] fue probablemente el funcionario del Departamento del Tesoro que se vio en la cinta los Intocables, donde un contador desenmascaró al mafioso Al Capone en los años 30 en Estados Unidos, sin embargo es posible que la auditoría forense sea algo más antiguo, tan antiguo que nació con la primera ley conocida como el Código de Hammurabi[2], primer documento conocido por el hombre que trata sobre leyes; en ellas el legislador incluyó normas sobre el Comercio, vida cotidiana religión, etc. Obviamente no existía la contabilidad por partida doble debido a que el Código de Hammurabi es de Mesopotamia[3], aproximadamente 1780 a.C., y en sus fragmentos del 100 al 126 da a entender el concepto básico de auditoria forense: demostrar con documentación contable un fraude o una mentira y también se hacen comentarios sobre cálculos de ganancias y pérdidas en los negocios para los cuales se debe utilizar un contador.

FRAUDE FISCAL: Se conoce comoaquel en el que se hace ver que se está cumpliendo con una normativa en específico, cuando en realidad se emplean métodos ilegales para dar otro sentido a la ley y así conseguir un beneficio propio. Es por esta razón que el fraude fiscal se considera como un tipo de evasión fiscal que se realiza con premeditación. Esta infracción de tipo administrativa se considera en determinados países un delito fiscal cuando supera ciertas cantidades y puede llegar a ser penada con la cárcel. Por su parte, los fraudes de menor cuantía suelen resolverse por vía administrativa y son sancionados con multas. El fraude fiscal se ve comúnmente en la presentación de documentos y declaraciones falsos que se realizan de manera deliberada, con el fin de no dar cumplimiento a la normativa fiscal y así lograr pagar una menor cantidad en materia de impuestos. Este concepto está estrechamente relacionado con el de estafa, siendo éste último una transgresión contra la propiedad o el patrimonio. Se trata de nada más y nada menos que un engaño para obtener un bien, haciendo creer al individuo o compañía que está pagando por algo que obtendrá, cuando en realidad esto no existe.

LA EVASIÓN FISCAL: Se muestra como un procedimiento análogo al fraude, que se da cuando no se realiza el pago de los impuestos correspondientes mediante la ocultación de los ingresos o información. Entre esto se encuentran las transacciones que no pagan el Impuesto sobre Ventas o al Valor Agregado (IVA) y la falsificación de facturas a fin de minimizar el pago de impuestos. El término evasión fiscal se refiere a un incumplimiento impositivo, que se puede dar de diversas maneras y a través de distintos medios. Utilizar otros métodos ilegales para pagar menos, podría ser considerada como una infracción que se paga hasta con la cárcel cuando es considerado como delito federal con lo está en la Unión Americana. En general, la evasión fiscal se da cuando el individuo en cuestión realiza cualquier acción u omisión con el fin de reducir, eliminar por completo o incluso demorar el cumplimiento y pago de cualquier tipo de obligación tributaria. Al tratarse de una sustracción de la actividad al control fiscal, donde se busca no pagar impuestos, la evasión fiscal se traduce como una infracción que ha de ser sancionada. El contribuyente asume una conducta que ha de ser penada por la ley ya que intenta minimizar los costos tributarios a través de medios que no son legales, como el fraude y el contrabando. Para lograr esto, la persona se escuda tras discordancias o lagunas legales para actuar maliciosamente y así ocultar sus verdaderos ingresos e información a la Hacienda Pública. ¿Por qué? Porque de esta manera pagaría una menor cantidad de impuestos que la que en realidad le corresponde.

LA ELUSIÓN FISCAL: Se utiliza los escudos fiscales y vacíos legales con el fin de obtener una mínima carga impositiva a través de este procedimiento se busca conseguir el mayor beneficio de los recursos legales de los que se disponen para conseguir ciertas ventajas tributarias, eludiendo al máximo el presupuesto jurídico fijado por la ley o intentando demorar sus consecuencias. De esta manera se tiene que, realmente, la elusión fiscal es algo legal pues para lograrla se utilizan procesos lícitos para pagar una menor cantidad de impuestos. Por esta razón no es algo que pueda ser penado o perseguido. En términos tributarios, se tiene que la evasión fiscal es mucho más amplia que el fraude puesto que en ella se incluyen el fraude tributario y el contrabando aduanero.

Sin embargo, aunque la elusión fiscal no es un

método completamente ilegal, existen dos maneras de perseguirla: 1) Interpretación por vía administrativa:

En caso de que se haya empleado de manera sospechosa la ley tributaria, los

servicios delegados de realizar la recaudación del impuesto en cuestión pueden

emitir sus decretos y normas administrativas, que por interpretación de forma

deliberada incluyan o excluyan determinadas circunstancias; para así cubrir los

fallos o vacíos de la ley; o 2) Con Modificaciones

legales: En este

caso es el mismo legislador el que asume la responsabilidad de evitar que

nuevamente sucedan este tipo de inconvenientes, estableciendo nuevas normas o

leyes que corrijan las situaciones dadas en ocasiones anteriores. La creación

de una sociedad instrumental[4]

es un ejemplo típico por el que la Administración suele alegar elusión fiscal.

De hecho, la transparencia fiscal internacional es un régimen fiscal de

carácter obligatorio que trata de evitar la elusión mediante la interposición

de una sociedad interpuesta en territorios con una estructura fiscal distinta a

la de origen.

[1] Eliot fue un agente del Tesoro estadounidense, famoso por sus esfuerzos por hacer cumplir la Ley seca en Chicago, como líder de un equipo legendario apodado Los Intocables y que desenmascaró al mafioso Al Capone en los años 30 en Estados Unidos

[2] El Código de Hammurabi es el primer conjunto de leyes de la historia. En él Hammurabi enumera las leyes que ha recibido del dios Marduk para fomentar el bienestar entre las gentes. A continuación aparecen las primeras treinta leyes.

[3] Mesopotamia significa en griego “entre ríos”. La región así denominada abarcaba inicialmente los territorios comprendidos entre los ríos Tigris y Éufrates. En la actualidad comprende a Iraq y el este de Siria.

[4] La sociedad instrumental es aquella creada con el objetivo de actuar en el tráfico económico interpuesta entre el mercado y el prestador de servicios, ocultando la realidad latente. Por eso se conocen también como sociedades “pantalla” o “interpuestas”, y suelen utilizarse para fines delictivos, evasivos o elusivos.

![]()

")